固定資産台帳

-

- 今回はじめて

-

- 1時間30分

減価償却とは?

固定資産台帳の話をする前に、

予備知識として、「減価償却」(げんかしょうきゃく)について説明します。

ご存知の方は、固定資産台帳へどうぞ!

トラックを例に考えてみましょう。

新品と中古の値段は違いますよね?

時間が経過すると、固定資産の価値は減ってしまうのです。

そのため、決算の時にどのくらい価値が減ったのかを見積もって、これを費用として計上します。

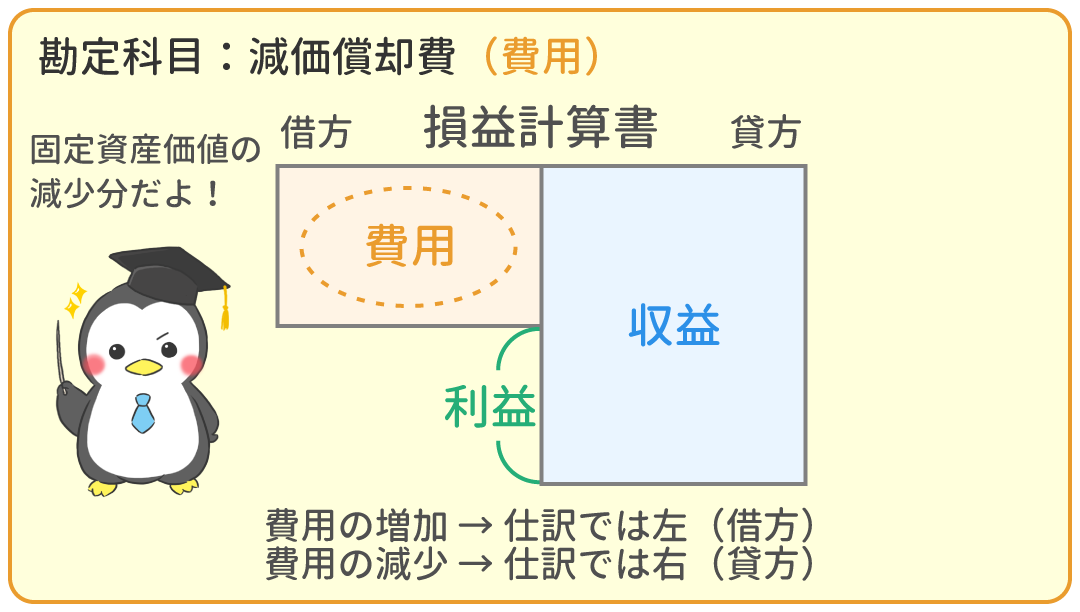

これを「減価償却」と言い、勘定科目『減価償却費(費用)』を使って計上します。

(なお、『土地』は使用によって価値が減少するわけではないので、減価償却の対象にはなりません。)

減価償却費の計算

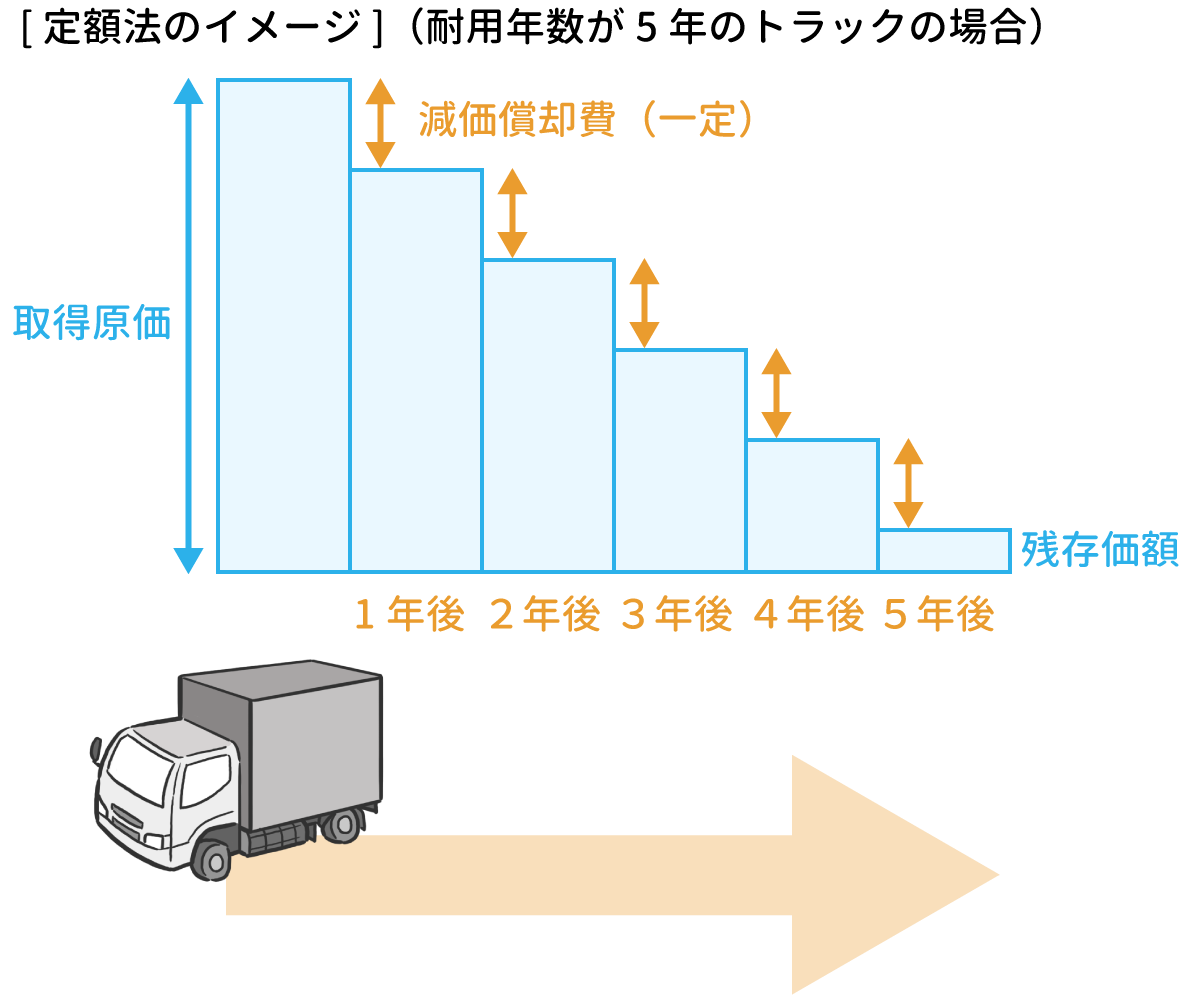

減価償却費は、取得原価、耐用年数(たいようねんすう)、残存価額(ざんぞんかがく)を使って計算します。

- 取得原価

- 固定資産のページでも勉強しましたが、 購入代価(固定資産そのものの代金)と付随費用(固定資産を購入するための手数料など)の合計金額です。

- 耐用年数

- 固定資産を購入してから使えなくなるまでの年数です。

- 残存価額

- 固定資産を耐用年数分使い切り、使用できなくなった時の処分価額です。

減価償却費の計算方法には色々なものがありますが、簿記3級で出題されるのは定額法(ていがくほう)と呼ばれる計算方法です。

定額法とは、固定資産の価値が毎年同じだけ減少すると仮定して、減価償却費を計算する方法です。

では、減価償却費の計算式を見てみましょう。

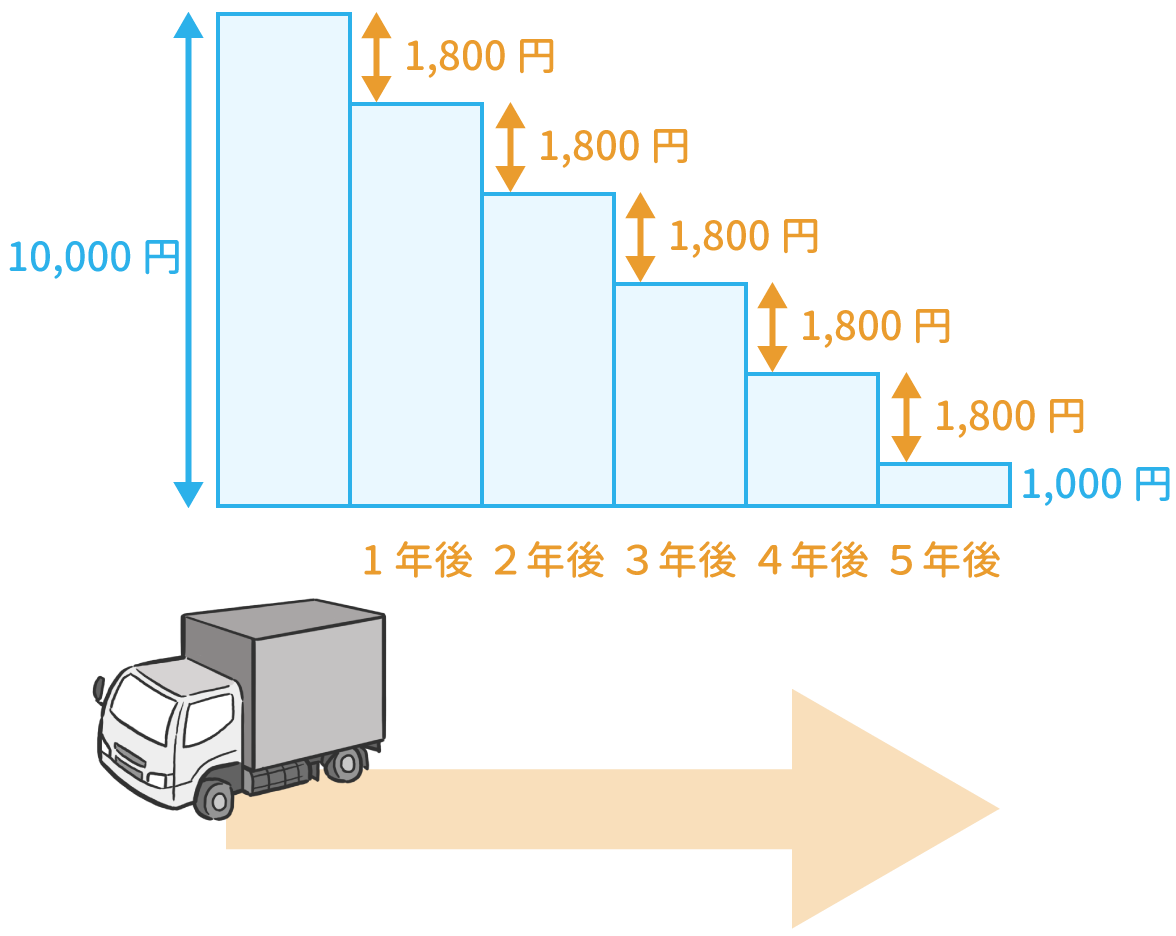

[ 減価償却費 ] = ([ 取得原価 ] - [ 残存価額 ])÷[ 耐用年数 ]

例えば、取得原価が10,000円、残存価額が1,000円、耐用年数が5年の固定資産の場合、減価償却費は次のようになります。

式)(10,000 - 1,000)÷5 = 1,800(円)

減価償却の仕訳

減価償却の仕訳には、直接法と間接法があります。

どちらも、『減価償却費(費用)』を左に仕訳するのは同じなのですが・・・

直接法は、価値が減少する固定資産の勘定科目(『車両運搬具』、『建物』、『備品』)を右に仕訳し、固定資産の金額を直接減らします。

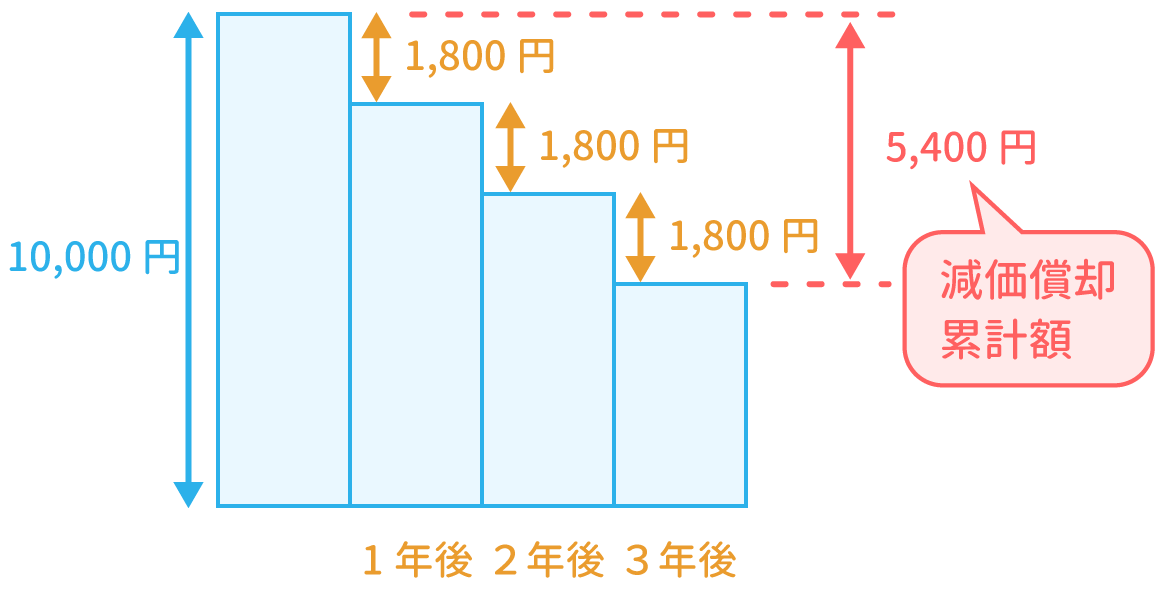

一方、間接法は、固定資産の金額を直接減らさず、『減価償却累計額』(げんかしょうきゃくるいけいがく)という勘定科目を右に仕訳します。

このように1年毎に減価償却累計額が増えてゆくイメージとなります。

1年毎の決算では以下のような仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 1,800 | 減価償却累計額 | 1,800 |

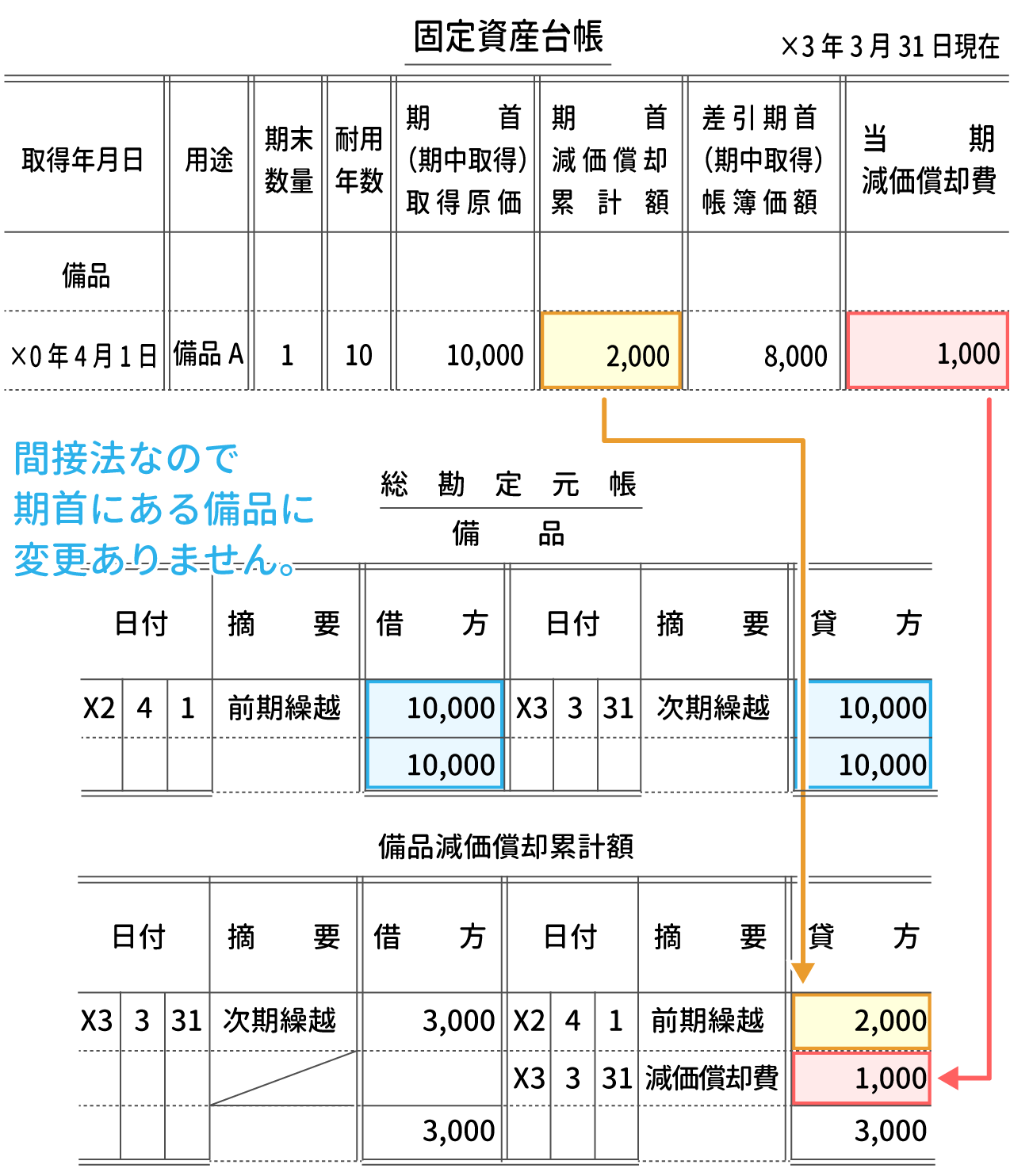

固定資産台帳とは?

平成19年の法人税法の改正により、

平成19年4月1日以後に取得した固定資産については、標準的な残存価額はゼロ円となりました。

今後は残存価額ゼロ円の出題が多くなると予想されるため、固定資産台帳ではその前提で説明します。

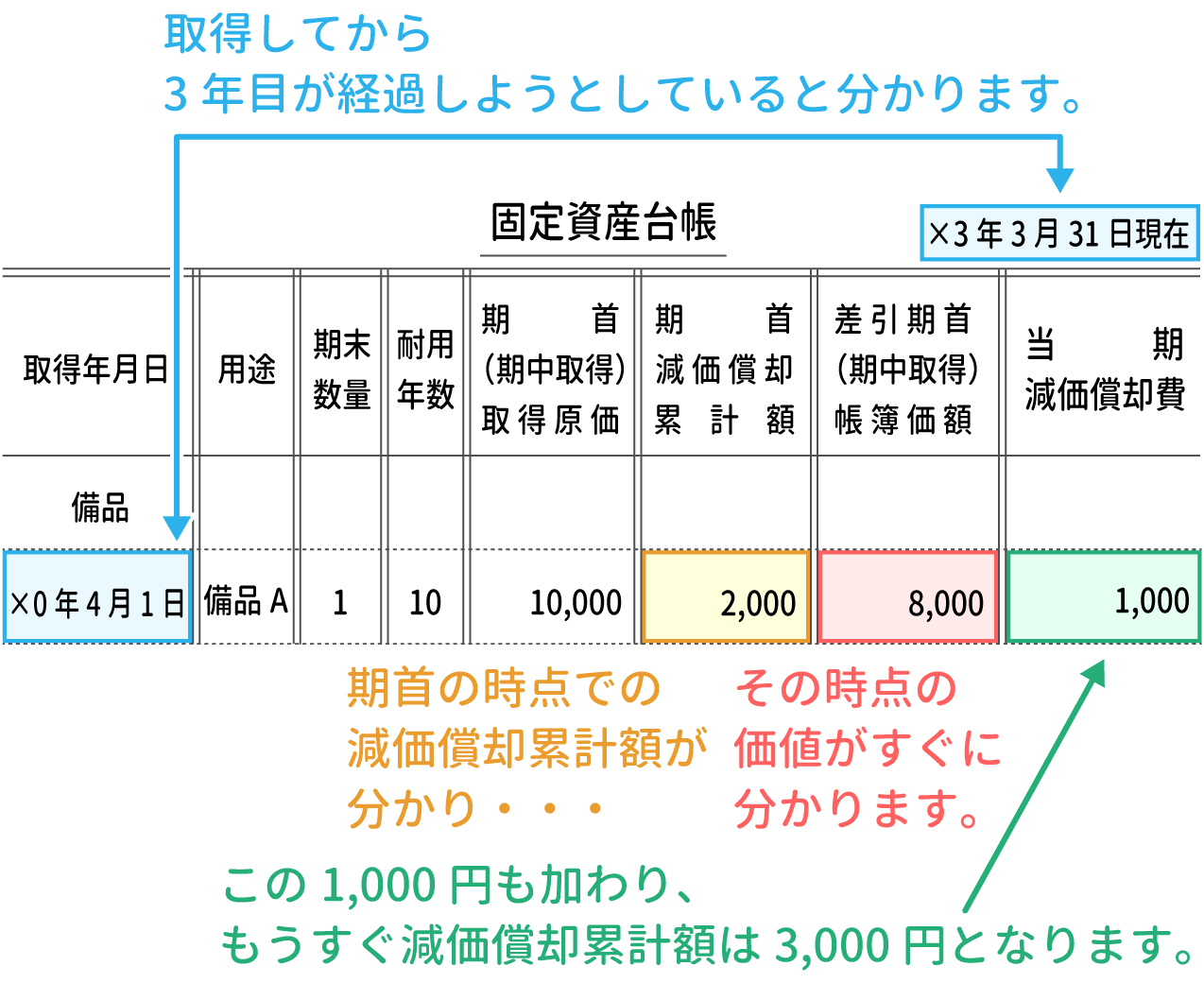

固定資産台帳とは、減価償却累計額が整理されており、「現在の固定資産」の価値がすぐに分かる帳簿です。

固定資産台帳と総勘定元帳

本試験では固定資産台帳は総勘定元帳とセットで出題されることがあります。

この2つの関係性をおさえておきましょう。

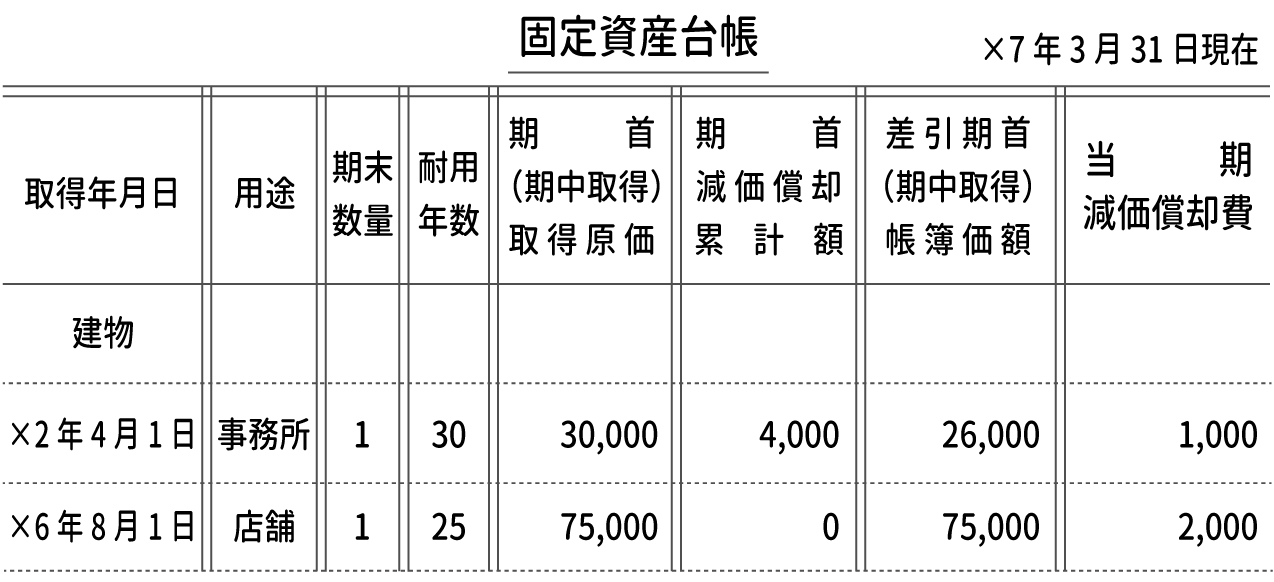

例題1

次の固定資産台帳にもとづいて答案用紙に示された総勘定元帳の諸勘定を完成させなさい。

減価償却の方法は定額法であり、減価償却は月割計算による。

なお、X6年8月1日の店舗の購入は小切手を振り出して対応した。

また、当社の決算日は3月31日である。

解答用紙ダウンロード(ZIPファイル)

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間30分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

|

|

||

|---|---|---|---|

|

帳簿とは? | 15分 | |

|

仕訳帳と総勘定元帳 | 1時間00分 | |

|

現金出納帳 | 40分 | |

|

当座預金出納帳 | 40分 | |

|

小口現金出納帳 | 1時間30分 | |

|

支払手形記入帳 | 40分 | |

|

受取手形記入帳 | 40分 | |

|

固定資産台帳 | 今ココ! |

|

|

仕入帳 | 1時間00分 | |

|

売上帳 | 1時間00分 | |

|

商品有高帳 | 2時間00分 | |

|

買掛金元帳 | 1時間00分 | |

|

売掛金元帳 | 1時間00分 | |

|

仕訳集計表(仕訳日計表) | 1時間30分 | |