株主への配当

-

- 今回はじめて

-

- 1時間30分

株主への配当とは?

出資者である株主に、

会社の利益(これを繰越利益剰余金と言います。)を還元することです。

利益をどれぐらい還元するかは、株主総会で決定します。

配当の流れ

株主への配当の流れは、次のとおりです。

①繰越剰余金への振替【決算】

損益勘定で出された当期純利益(もしくは当期純損失)を、『繰越利益剰余金(資本)』(くりこしりえきじょうよきん)に振り替えます。

例題1

決算において当期純利益5,000円を計上する。

②剰余金の配当・処分の承認【株主総会】

株主総会で、

の積立てについて決定し、適切な勘定科目に振り替えます。

株主への配当

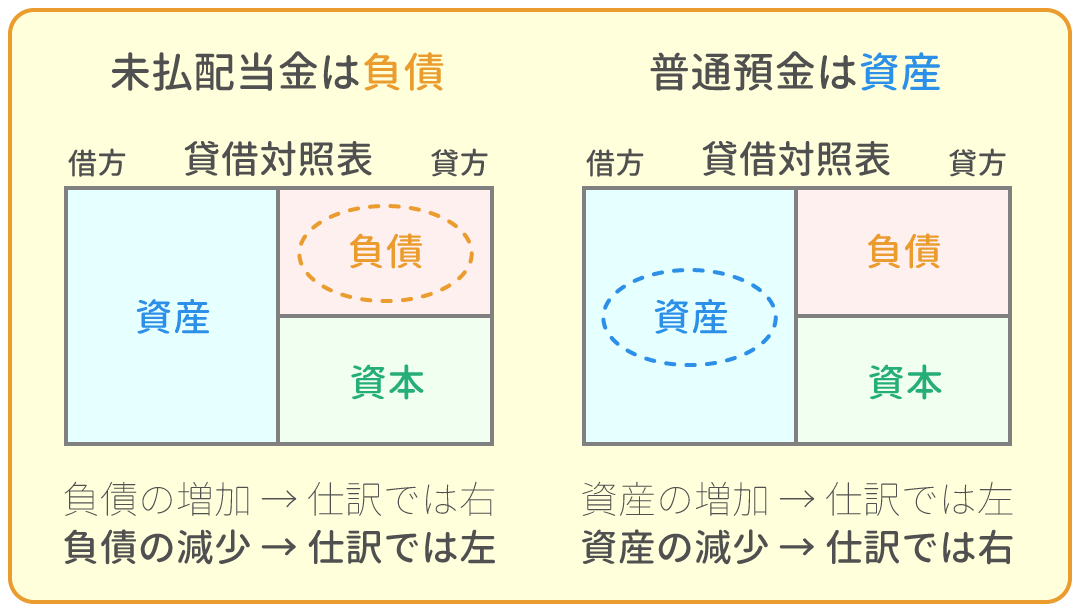

株主総会で株主への配当金額が確定したら、『繰越利益剰余金(資本)』を減らし、『未払配当金(負債)』(みばらいはいとうきん)で仕訳します。

『未払配当金』は「あとで配当金を払わなければならない義務」なので負債です。

利益準備金

株主への配当金の1/10以上を『利益準備金(資本)(りえきじゅんびきん)として

会社に残すことが、法律で義務付けられています。

例題2

株主総会において、繰越利益剰余金を財源として株主に対する配当金を4,000円、また利益準備金の積立400円とすることが承認された。

③配当金の支払い

株主に配当金を支払ったときは、『未払配当金(負債)』を減らします。

「あとで配当金を払わなければならない義務」が無くなるからです。

例題3

株主総会において決定した株主への配当金を4,000円を普通預金口座から支払った。

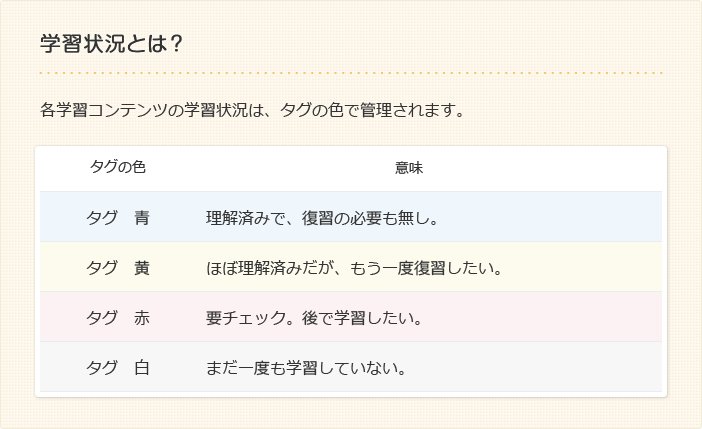

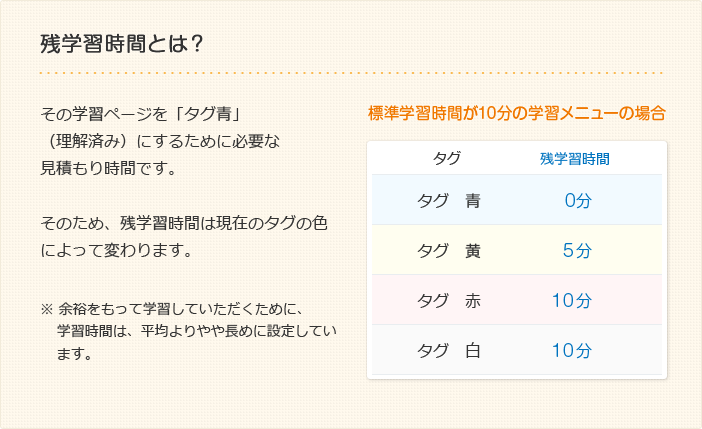

理解度に応じて、ふせんの色を変更しましょう。

-

- 今回はじめて

-

- 1時間30分

ユーザー登録すると、学習データの保存期間が無期限になります。(→ 更に詳しく)

90

4

5

7

0

1

1

|

|

||

|---|---|---|---|

|

株主への配当 | 今ココ! |

|

|

|

|

||

|---|---|---|---|

|

減価償却の月次決算 | 1時間00分 |